交通事故の案件を扱う際に避けて通れない問題として、どちらの落ち度がより大きいのか、すなわち「過失割合」の問題があります。

過失割合についてはある程度定型化が進んでおり、「民事交通訴訟における過失相殺率の認定基準[全訂5版]」(別冊判例タイムズ38号)という書籍によって、公道上での交通事故に関しては、よほど特殊な事故態様でない限り基本的な過失割合は調べやすい状況にあります。

もっとも、道路状況や事故状況などから基本的な過失割合がわかったからといって、それをそのまま適用するかどうかはまた別の問題であり、実際にはそこからさらに、運転者の事情に応じて過失割合を修正するかどうかを検討していくことになります。

今回は、このような過失割合を修正する事情として比較的問題となることの多い自動車の「著しい過失」と「重過失」について説明したいと思います。

なお、「著しい過失」・「重過失」については、今回の解説の対象である自動車のほか、軽車両である自動車が事故当事者になった場合にも問題となりますが、自転車の「著しい過失」・「重過失」については下記のコラムをご覧ください。

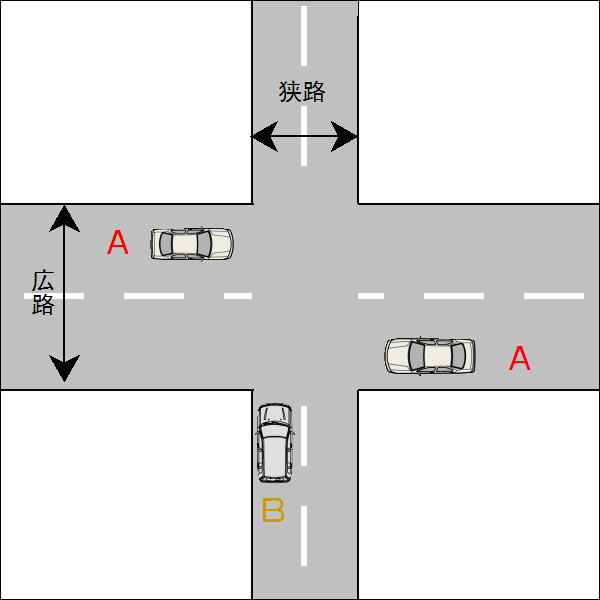

今回は、信号機のない交差点で起きた直進する四輪車同士の出会い頭の事故で、一方の道路が明らかに広い場合(別冊判タ38号・218ページの事例)をもとに説明したいと思います。

なお、事案を簡明にするため、事故発生時の条件は以下のとおりとします。

・A、Bともに減速せずに交差点に進入した

・事故が起きた交差点は見通しがきかなかった

・AとBが交差点に進入したタイミングはほぼ同じ

・A、Bともに大型車ではない

【典型的な事故状況】

A:B=30:70

【Aに著しい過失がある場合】

A:B=40:60(Aに+10%)

【Bに著しい過失がある場合】

A:B=20:80(Bに+10%)

【Aに重過失がある場合】

A:B=50:50(Aに+20%)

【Bに重過失がある場合】

A:B=10:90(Bに+20%)

このように、運転者に「著しい過失」や「重過失」があった場合には基本の過失割合が10%ないし20%が修正されることになりますが、ここでいう「著しい過失」や「重過失」とは、具体的にどのようなものをいうのでしょうか?

この点について、先ほどご紹介した別冊判タ38号では、「著しい過失」と「重過失」とは以下のようなものを指すとしています。

①脇見運転などの著しい前方不注視

②著しいハンドル・ブレーキ操作の不適切

③携帯電話などを通話のために使用したり画像を注視しながらの運転

④おおむね時速15㎞以上30㎞未満の速度違反(高速道路を除く)

⑤酒気帯び運転(※) など

※血液1ミリリットルあたり0.3ミリグラム以上又は呼気1リットルにつき0.15ミリグラム以上が罰則対象ですが、罰則の対象にならない程度の酒気帯びも対象となります。

①酒酔い運転(酒気を帯びた上、アルコールの影響により正常な運転ができないおそれがある状態での運転)

②居眠り運転

③無免許運転

④おおむね時速30㎞以上の速度違反(高速道路を除く)

⑤過労、病気、薬物の影響その他の理由により正常な運転ができないおそれがある状態で運転 など

以上のとおり、自分や相手の運転の仕方によっては過失割合が修正される可能性があります。

もっとも、実際のケースにおいて相手の運転が「著しい過失」や「重過失」に当たる可能性があったとしても、速度違反や飲酒運転などわかりやすい事情ではない場合、事情を相手の保険会社に適切に伝えて過失割合の修正を求めることは簡単なことではありませんし、逆に相手方から重過失などの指摘があった場合にも、それに対してきちんと反論して交渉を進めていくのもなかなか難しい場合があります。

そのため、過失割合について「著しい過失」や「重過失」が問題となっている、あるいは今後問題となる可能性がある場合や自主交渉で行き詰まったような場合には、弁護士への相談や依頼をご検討いただければと思います。

弁護士 平本 丈之亮